Kassenführung: neue Bestimmungen ab 1. Januar 2017

Wenn Sie mehrheitlich Bareinnahmenoder -ausgaben tätigen, sollten Sie diesen Artikel sehr genau lesen. Die bisherigen Regelungen für die Prüfungspraxis der Finanzämter, wie Bargeschäfte zu verbuchen sind, laufen zum 31. Dezember 2016 aus! Für die bargeldintensiven Betriebe treten dann verschärfte Bedingungen bei Betriebsprüfungen der Finanzämter in Kraft.

Dem Gesetzgeber ist natürlich auch klar, dass sich mit Bargeldgeschäften Umsätze unterdrücken lassen, mal abgesehen von der Schwarzgeldwäsche, die bei Ihnen sicher nicht vorkommt. Die Abschaffung des Bargelds, auch wenn das zurzeit diskutiert wird, werden wir wohl hoffentlich noch lange nicht erleben. Aber auch für Sie gilt es, einiges zu beherzigen, damit Sie nicht in die Gefahr einer Steuerschätzung kommen, die in der Regel negativ für Sie ausgehen wird.

Die rechtlich wichtigsten Grundlagen für die Kassenaufzeichnungen, nachzulesen: www.gesetze-im-internet.de

§ 146 Abs. 1 AO – (1) Die Buchungen und die sonst erforderlichen Aufzeichnungen sind vollständig, richtig, zeitgerecht und geordnet vorzunehmen. Kasseneinnahmen und Kassenausgaben sollen täglich festgehalten werden.

§ 22 UStG – [ ... ] die vereinbarten Entgelte für die vom Unternehmer ausgeführten Lieferungen und sonstigen Leistungen. Dabei ist ersichtlich zu machen, wie sich die Entgelte auf die steuerpflichtigen Umsätze, getrennt nach Steuersätzen, und auf die steuerfreien Umsätze verteilen [ ... ]

§ 63 UStDV – (1) Die Aufzeichnungen müssen so beschaffen sein, dass es einem sachverständigen Dritten innerhalb einer angemessenen Zeit möglich ist, einen Überblick über die Umsätze des Unternehmers und die abziehbaren Vorsteuern zu erhalten und die Grundlagen für die Steuerberechnung festzustellen [ ... ]

§§ 4, 5 Abs. 1 EStG – Diese gebe ich hier nicht wieder. Sie erklären den Begriff Gewinn und die Gewinnermittlung.

Wenn Sie als Freiberufler nur in geringem oder nebenberuflichem Umfang selbstständig tätig sind, sind Sie nicht bilanzpflichtig. Sie sind nur verpflichtet, eine Belegbuchführung (einfache Buchführung) zu machen mit einfacher Aufzeichnung Ihrer Einnahmen und Ausgaben. Ihr Jahresabschluss/Ihre Gewinnermittlung erfolgt dann durch eine Einnahmen-Überschuss-Rechnung.

Sie müssen die Geldbewegungen (Bestandskonten), seien es Bankgeschäfte oder Bezahlungen aus Ihrem Portemonnaie, nicht buchen, sehr wohl aber die Einnahmen und Ausgaben laut Ihrer Barbelege.

Eine grundsätzliche Pflicht, ein Kassenbuch zu führen, gibt es für alle Selbstständigen, die eine einfache Buchführung machen müssen, nicht.

Dennoch können Sie zur Kassenbuchführung verpflichtet sein. Dies ist der Fall, wenn Ihre Einnahmen und Ausgaben überwiegend als Bargeschäft laufen, dann sind Sie zur Führung eines Kassenbuchs verpflichtet.

Besonders wichtig wird das, wenn Sie umsatzsteuerpflichtig sind (Einnahmen über 17 500 € im Jahr z. B. durch Kurstätigkeit erzielen). Dann muss das Kassenbuch den Anforderungen des Umsatzsteuerrechts entsprechen.

Woran wird nun das „überwiegende Bargeschäft“ beurteilt?

Kleinere Ausgaben vom Toilettenpapier bis zur Tonerpatrone werden Sie sicher um die Ecke kaufen und bar bezahlen. Wenn Sie nun auch noch mehr als 50 % Ihrer Einnahmen bar von Ihren Teilnehmern/Klienten (immer m/w) erhalten, liegt die Vermutung nahe, dass Sie einen bargeldintensiven Betrieb führen. Somit sind Sie verpflichtet, ein Kassenbuch zu führen.

Diese Paragraphen sind nun von Ihnen besonders zu beachten:

§ 145 AO, Abs. 2: Aufzeichnungen sind so vorzunehmen, dass der Zweck, den sie für die Besteuerung erfüllen sollen, erreicht wird [ ... ]

§ 146 AO: siehe oben

§ 147 AO regelt, was für Belege Sie wie lange aufbewahren müssen.

Am einfachsten ist es für Sie, sich ein Kassenbuch im Schreibwarenhandel zu kaufen. In diesen Büchern sind alle Spalten so, wie es den Vorschriften zur Bargeldaufzeichnung entspricht, beschriftet. Alternativ könnten Sie ein entsprechendes Formular entwerfen, ausdrucken und damit die Bareinnahmen und Barausgaben nach Datum sortiert aufzeichnen. Sie müssen eine laufende Nummer vergeben, die auch auf den Beleg zu schreiben ist.

Das Kassenbuch muss handschriftlich geführt werden! Oder Sie brauchen eine elektronische Registrierkasse. Wir denken, dieser Kosten- und Arbeitsaufwand ist nicht zumutbar.

Excel-Tabellen sind nicht erlaubt! Sie würden bei einer Prüfung des Finanzamts zu Umsatzschätzungen führen, die erfahrungsgemäß immer höher ausfallen, als Ihre Umsätze tatsächlich waren.

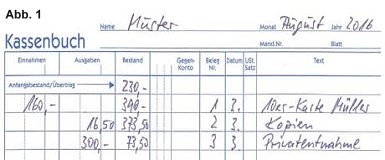

Abb. 1: So könnte Ihr Kassenbuch aussehen, wenn Sie nicht umsatzsteuerpflichtig sind.

Ihre Geldkassette (Bargeldkasse) muss immer den Geldbestand enthalten, den das Kassenbuch nachweist. Wenn Sie die Aufzeichnungen nicht täglich machen, sondern etwas länger liegen lassen, achten Sie darauf, dass der Bestand nie ins Minus kommt. Ein Bankkonto kann ins Minus kommen, eine Bargeldkassette nicht.

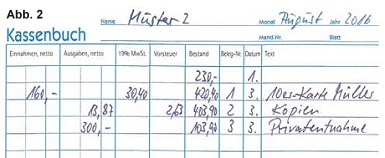

Sollten Sie umsatzsteuerpflichtig sein, erhöht sich der Aufwand (s. Abb. 2).

Die Belege, die jetzt die laufende Nummer des Kassenbuchs tragen, heften Sie in einen Ordner. Beginnen Sie mit dem 1. Januar eines Jahres und heften Sie die Belege immer oben auf. Für die Privatentnahme sollten Sie einen Eigenbeleg schreiben. Hierfür reicht ein Notizzettel aus.

Wie müssen Barbelege aussehen, damit sie bei Prüfungen des Finanzamts anerkannt werden?

Für Barausgaben erhalten Sie in aller Regel einen Beleg. Ihre Umsätze (Einnahmen) können Sie auf unterschiedliche Weise belegen.

1) Sie schreiben den Klienten/Teilnehmern eine Quittung oder Rechnung. Das Doppel ist Ihr Buchführungsnachweis.

2) Sie schreiben Listen Ihrer Kursteilnehmer mit Namen, Anschrift und der Kurskosten. Diese Liste erweitern Sie um zwei Spalten:

– Eine Spalte für den Zahlungseingang. Dort vermerken Sie den Geldeingang mit Datum und einem Kürzel für bar oder Bank.

– Eine zweite Spalte können Sie mit einem Kreuz versehen, wenn die Teilnehmer eine Quittung haben wollen. (Ein Ausdruck dieser Quittungen sollte auch in Ihren Unterlagen zu finden sein.)

Alle Arten von Belegen, die über 150 € Bareinnahme nachweisen, müssen folgende Angaben enthalten (§ 14 Abs. 4 UStG):

- die vollständige Anschrift Ihrer Praxis

- die vollständige Anschrift des Klienten/ Teilnehmers

- das Datum der Belegerstellung und Ihre Steuernummer

- Zeitangabe zur Erbringung Ihrer Leistung und die Bezeichnung Ihrer Leistung

- eine fortlaufende Rechnungsnummer

- ggf. Nettobetrag + MwSt. = zu zahlender Betrag

Angaben zur Umsatzsteuer sind immer Pflicht: z. B. Heilpraktiker: umsatzsteuerfrei nach § 4 Nr. 14 UStG, wenn Ihr Jahresumsatz unter 17 500 € liegt: umsatzsteuerfrei nach § 19 UStG.

Bei Bareinnahmen von unter 150 € benutzen Sie am besten einen Quittungsblock, den Sie im Schreibwarenhandel kaufen können. Diese Vordrucke enthalten alle vorgeschriebenen Angaben.

Alle Belege, die Zahlungseingänge und Zahlungsausgänge nachweisen, ob bar oder unbar (Bank), sind 10 Jahre aufzubewahren. Digital ein- und ausgegangene Rechnungen oder Teilnahmebescheinigungen, die Sie an Ihre Klienten/Teilnehmer per Mail gesandt haben, müssen Sie entweder als Doppel für Ihre Buchhaltung ausdrucken oder Sie dürfen diese auch geordnet im PC ablegen. Allerdings müssen Sie darauf achten, dass diese Belege bei einer Prüfung lesbar gemacht werden können. Die 10-Jahres-Frist gilt auch für die digitale Ablage.

So könnten Sie das Führen eines Kassenbuchs vermeiden:

- Sie können Ihre gesamte Finanzorganisation auf unbaren Geldverkehr umstellen, mindestens aber den überwiegenden Anteil der Einnahmen.

- Sie können sich von Ihren Klienten/Teilnehmern eine Abbuchungserlaubnis erteilen lassen und ziehen den Rechnungsbetrag über Ihre Bank ein. Alternativ können Sie sich ein EC-Cash-Gerät anschaffen (Kosten ca. 500 €), dann können Ihre Klienten/Teilnehmer bargeldlos mit ihrer EC-Card bei Ihnen bezahlen.

- Außerdem müssten Sie sich disziplinieren und die betrieblichen Ausgaben möglichst per Überweisung oder mit der EC-Card des geschäftlichen Bankkontos bezahlen.

Zusammengefasst wäre zu sagen:

- Vermeiden Sie ab 2017, dass Ihre Geldbewegungen überwiegend bar laufen.

- Ein lückenloses Kassenbuch zu schreiben, ist aber auch nicht wirklich schlimm.

Sie merken schon, von Verwaltungsvereinfachung keine Spur, die Kontrollen werden verschärft, wir werden durchsichtiger. Bleiben Sie kreativ und irgendwie heiter in allen Lebenslagen.

Das Schlagen nach einer Fliege ist ähnlich albern, wie das Hoffen auf den Abbau von Bürokratie.

Das Schlagen nach einer Fliege ist ähnlich albern, wie das Hoffen auf den Abbau von Bürokratie.

Christa Schyboll

Brigitte Siegel

Brigitte Siegel

Gründungs- und Aufbauberatung, Autorin, Gesellschafterin Geld & Rosen Unternehmensberatung • Coaching • Supervision • Moderation